Noticias de última hora

Noticias populares

O seu guia para a soberania!

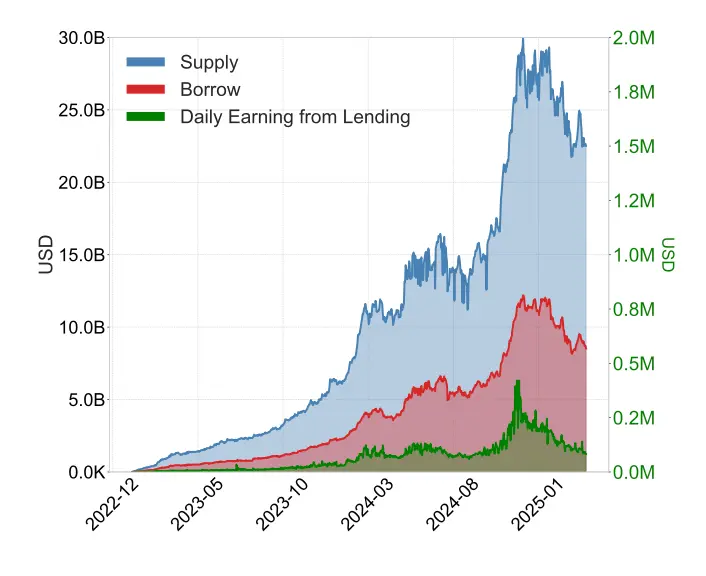

O Banco do Canadá publicou em 2 de abril um estudo analítico examinando a Aave V3 com dados de transação de janeiro de 2023 a maio de 2025. Aave é o maior protocolo de empréstimos DeFi do mundo, com aproximadamente US$ 34 bilhões em ativos depositados em contratos inteligentes, representando 50% do setor de empréstimos DeFi.

A pesquisa cobriu três áreas: como o protocolo gera receita, quem está tomando emprestado e para quê, e o impacto das posições liquidadas.

A Aave funciona como um banco cripto sem funcionários. Qualquer pessoa pode depositar criptomoedas e receber rendimento sobre elas, enquanto outra pessoa usa esses depósitos para pegar empréstimos deixando cripto como garantia. Não há verificação de identidade, não há análise de crédito, não há gerente de banco. Tudo é executado por contratos inteligentes que seguem regras predefinidas automaticamente.

A diferença crucial em relação a um banco tradicional: todos os empréstimos precisam ser garantidos por mais do que o valor emprestado. Se você quer pegar US$ 1.000 emprestado, precisa depositar de US$ 1.300 a US$ 1.500 em garantia, dependendo do ativo. Quando o valor da garantia cai e se aproxima do valor da dívida, o contrato inteligente liquida automaticamente a posição pagar a dívida.

A Aave aceita dezenas de tokens diferentes, mas a pesquisa revelou que a receita do protocolo é altamente concentrada. Três tokens — WETH (Wrapped Ethereum), USDT e USDC — juntos respondem por quase 83% de todo o ganho do protocolo.

O token com maior parcela de depósitos (weETH, com 20% do total) contribui muito pouco para a receita porque quase ninguém o usa para tomar empréstimos.

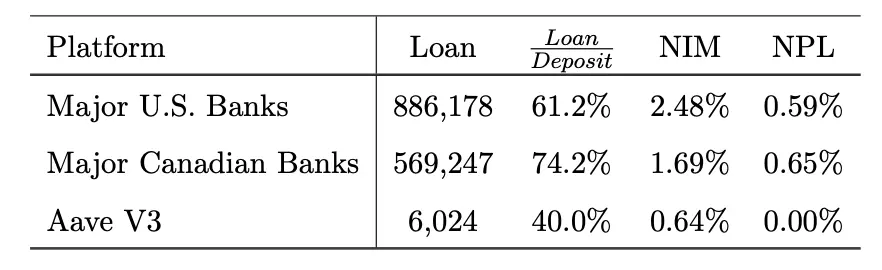

A margem de juro líquida do Aave — o spread entre o que ele cobra de quem pede emprestado e o que paga a quem deposita — é de cerca de 0,64% ao ano. Para comparação, os maiores bancos americanos têm margem de 2,48% e os canadenses de 1,69%.

A Aave é significativamente mais barato porque não tem agências, funcionários ou estrutura física. Em compensação, oferece menos serviços e flexibilidade.

O protocolo Aave também não tem inadimplência: 0% de empréstimos não recuperados, contra 0,59% e 0,65% dos bancos americanos e canadenses, respectivamente. Isso acontece porque a liquidação automática impede que as dívidas fiquem descobertas.

O estudo identificou um comportamento curioso: grande parte dos empréstimos na Aave não é para usar o dinheiro — é para aumentar exposição ao mercado.

O mecanismo funciona assim: você deposita ETH como garantia, toma emprestado USDC, troca o USDC por mais ETH, deposita o novo ETH como garantia adicional e repete o ciclo. Cada rodada amplifica sua exposição ao ETH. Se o ETH sobe, você ganha mais do que teria com apenas os ETH originais. Se o ETH cai, você perde muito mais.

O estudo identificou que cerca de 20% do volume total de empréstimos na Aave entre 2023 e 2025 foi gerado por essa estratégia de alavancagem recursiva. São US$ 22 bilhões em US$ 103 bilhões totais.

Os traders que fazem isso são apenas 2% dos usuários ativos, mas representam uma fatia desproporcional do volume — e correm riscos muito maiores. O health factor médio deles é de 1,44, enquanto usuários comuns ficam em 1,84. Um health factor mais baixo significa que estão mais próximos do risco de liquidação.

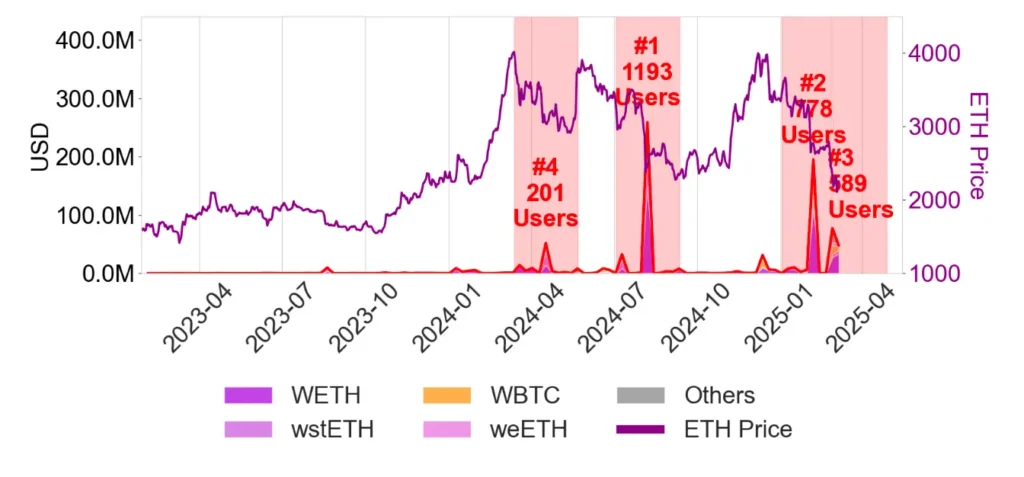

O mecanismo de liquidação é o que mantém o sistema solvente, mas tem um comportamento específico que o estudo documentou com precisão: as liquidações não acontecem de forma gradual e distribuída. Elas ocorrem em ondas concentradas.

Os dez maiores eventos de liquidação da história da Aave V3 responderam por 80% de todo o volume liquidado no período estudado. A maior onda, em agosto de 2024, liquidou US$ 258 milhões em um único dia — e foi seguida por uma queda abrupta na atividade de alavancagem que durou meses.

O gatilho quase invariável é o mesmo: queda no preço das garantias. Para os dez maiores usuários liquidados, 97% da deterioração do índice de saúde veio da queda no valor do que eles depositaram como garantia. Juros e movimentações de portfólio respondem por menos de 3% juntos.

Quatro ativos — WETH, wstETH, WBTC e weETH — respondem por 90% de todo o volume liquidado. O sistema é muito sensível ao preço do Ethereum.

Uma das partes mais úteis do estudo é a tentativa de calcular o quanto os usuários liquidados realmente perdem — e a resposta é: mais do que parece.

Há duas fontes de perda. A primeira é a taxa de liquidação, cobrada pelo protocolo sobre o valor da garantia vendida — entre 5% e 10% dependendo do ativo. A segunda é o custo de oportunidade: depois de uma liquidação, os preços dos ativos geralmente se recuperam, mas o usuário já não tem mais a garantia que foi vendida.

Quando você soma a taxa de liquidação com o ganho que o usuário perdeu ao não manter a garantia durante a recuperação de preço, as perdas combinadas ficam entre 10% e 30% do valor liquidado. Não é a perda total — é a diferença entre o que aconteceu e o que teria acontecido se o usuário tivesse mantido a posição e o mercado tivesse se recuperado.

O estudo também testou uma hipótese comum: quando o Aave liquida posições em massa, isso pressiona os preços para baixo e cria um ciclo de baixa. A resposta dos pesquisadores foi: não há evidência estatística robusta de que isso aconteça de forma persistente.

Há uma leve pressão negativa nos preços nos primeiros quatro a seis dias depois de uma onda de liquidação, mas esse efeito desaparece quando você controla para o movimento geral do mercado cripto. Em outras palavras: os preços caem porque o mercado inteiro caiu, não porque o Aave está liquidando posições.

A avaliação final dos pesquisadores é equilibrada: o DeFi de empréstimos é viável do ponto de vista operacional, mas tem limitações estruturais que o distinguem do sistema bancário tradicional.

As vantagens são reais: operação contínua sem intermediários, transparência total, custos baixos, sem inadimplência, sem necessidade de confiança entre as partes.

Mas as limitações também são: os empréstimos precisam ser sobrecolateralizados, o que torna o sistema ineficiente em termos de capital e inútil para a maioria dos casos de uso de crédito no mundo real (você não pode pedir emprestado para comprar uma casa depositando um apartamento em garantia).

A alavancagem recursiva, embora legal dentro do sistema, amplifica a fragilidade em períodos de estresse. E as liquidações em ondas podem causar perdas abruptas para quem está no lado errado.

O estudo é produzido por pesquisadores do Banco do Canadá, o que tem uma implicação: reguladores ao redor do mundo estão estudando como esse mercado funciona com muito mais rigor do que a maioria dos participantes imagina.