Noticias de última hora

Noticias populares

Emiratos Árabes Unidos acumula en silencio casi 500 millones de dólares en Bitcoin

23 de febrero de 2026

Su guía hacia la soberanía

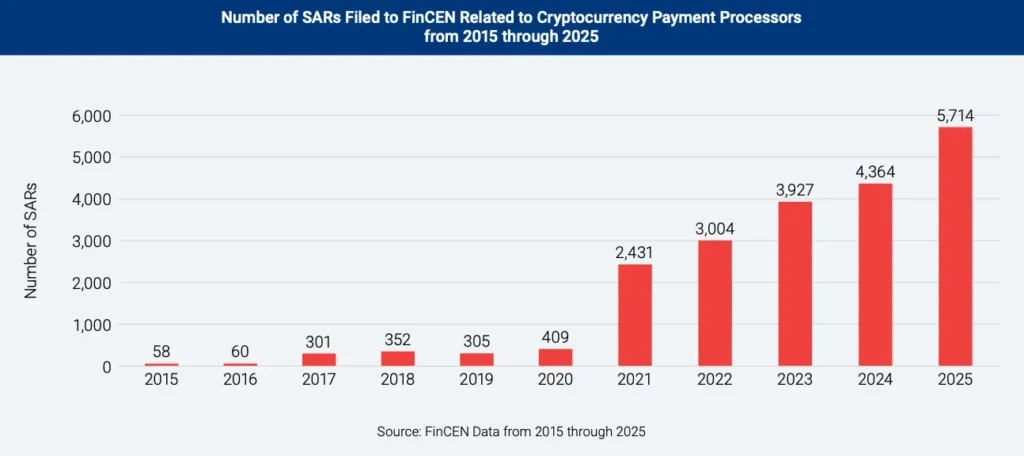

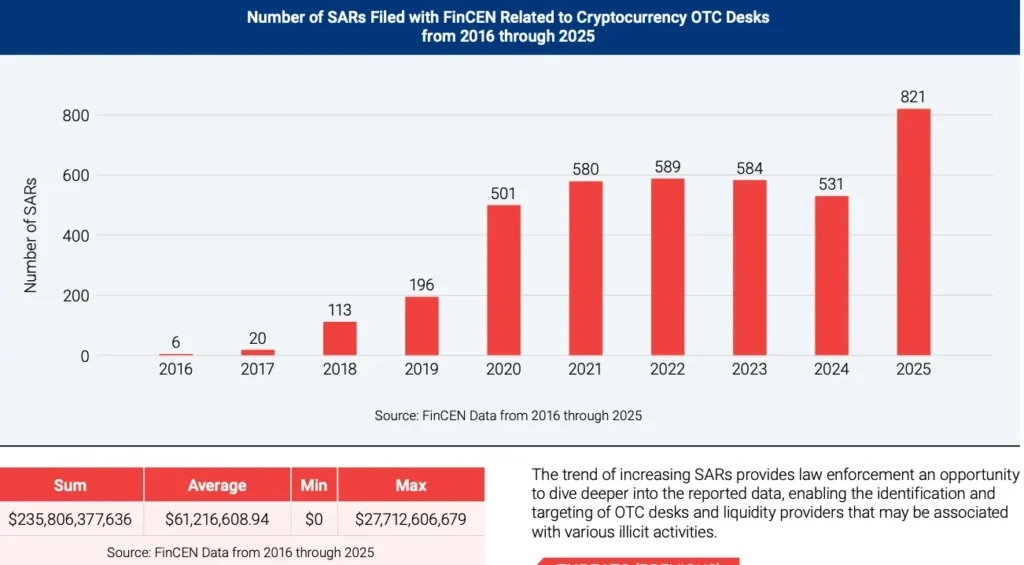

El Joint Chiefs of Global Tax Enforcement (J5), grupo que reúne a las autoridades fiscales de Australia, Canadá, Países Bajos, Reino Unido y Estados Unidos, ha publicado dos informes dirigidos a las fuerzas de investigación: uno sobre procesadores de pagos criptográficos y otro sobre mesas de negociación sin receta (OTC).

Ambos documentos parten de un diagnóstico similar: la creciente adopción de servicios vinculados a criptoactivos podría representar riesgo para la integridad del sistema financiero mundial, especialmente con respecto a evasión fiscal y blanqueo de dinero.

El argumento central se apoya principalmente en el aumento del número de Informes de actividades sospechosas (SAR) relacionados con estos servicios.

Los ROS son informes que las instituciones financieras están obligadas a enviar a las autoridades cuando detectan una transacción o un comportamiento que podría estar relacionado con actividades ilícitas.

Según J5, el crecimiento de los SAR indicaría una tendencia preocupante que requiere una mayor atención por parte de los organismos reguladores, aumentando la vigilancia de las criptodivisas.

Pero esta interpretación no quedó sin respuesta.

En un artículo publicado por La Furia, El planteamiento de J5 se analiza críticamente. El punto central planteado es sencillo pero pertinente: Los ROS no son condenas ni pruebas de delitos penales, sino simples notificaciones de actividades que las entidades financieras consideran atípicas o sospechosas.

El crecimiento de 1,000% en el número de RASs puede reflejar simplemente un mayor uso de las criptomonedas, Esto podría significar una mayor cautela por parte de los bancos y las empresas de cumplimiento, o incluso una mayor sensibilidad normativa. No necesariamente un aumento proporcional de la actividad ilícita.

En otras palabras: el volumen de alertas puede indicar una expansión del sector, y no necesariamente una expansión de la delincuencia.

Además, los informes J5 utilizan términos como “puede hacerlo más fácil”, “puede suponer un riesgo” e “amenaza sistémica potencial”. Este lenguaje es habitual en los documentos de inteligencia financiera, cuyo objetivo es cartografiar las vulnerabilidades antes de que se arraiguen.

Pero aún hay un punto delicado: cuando los informes institucionales presentan hipótesis como tendencias estructurales, el impacto público puede ir más allá de la intención técnica original. El riesgo potencial se interpreta ahora como riesgo probado.

En el caso de las mesas OTC, por ejemplo, el grupo señala que las transacciones internas pueden no ser directamente visibles en la blockchain pública. Esto es técnicamente correcto. Sin embargo, esta característica también está asociada a la eficacia operativa y la liquidez de las grandes operaciones.

“Es casi trivial señalar que si un sistema es realmente más rápido, más barato y más accesible para los usuarios normales y respetuosos de la ley, también será más rápido, más barato y más accesible para los que tienen intenciones ilícitas. Los delincuentes no viven en un universo paralelo sin acceso a herramientas cómodas”, señalaba el artículo de The Rage.

Un aspecto importante destacado en la crítica es el contexto más amplio. El sistema mundial de prevención del blanqueo de capitales, basado en marcos como la Ley de Secreto Bancario y los regímenes AML/KYC, ya genera millones de informes al año.

La ampliación de este marco para abarcar a cada nuevo criptointermediario -ya sea un procesador de pagos o una mesa OTC- será un paso importante. también aumenta la recopilación de datos financieros sensibles, lo que supone un riesgo incalculable para la seguridad de los usuarios.

La cuestión que se plantea no es sólo la lucha contra la delincuencia, sino la proporcionalidad:

¿cuál es el equilibrio adecuado entre prevención y vigilancia excesiva?