Breaking News

Popular News

O seu guia para a soberania!

Principais pontos:

A pergunta que não cala em meio à lateralização entre US$ 60 mil e US$ 75 mil é simples: o melhor momento para comprar bitcoin é agora? A resposta curta dos dados on-chain e do calendário do halving é desconfortável para quem espera que os sinais venham da CNBC, CNN ou outro grande meio de comunicação, pois não virá.

Quando a CNN falar sobre a alta do bitcoin, será tarde demais. É necessário uma análise técnica e específica antes dos grandes portais noticiarem altas explosivas.

Vamos separar o ruído do sinal. Há dois eixos de análise que importam aqui, e nenhum deles depende de você adivinhar o próximo tuíte do Fed: o comportamento dos detentores de longo prazo (dado on-chain do K33) e a posição do mercado dentro do ciclo pós-halving (modelagem da Ecoinometrics). Quando os dois conversam, o quadro fica claro.

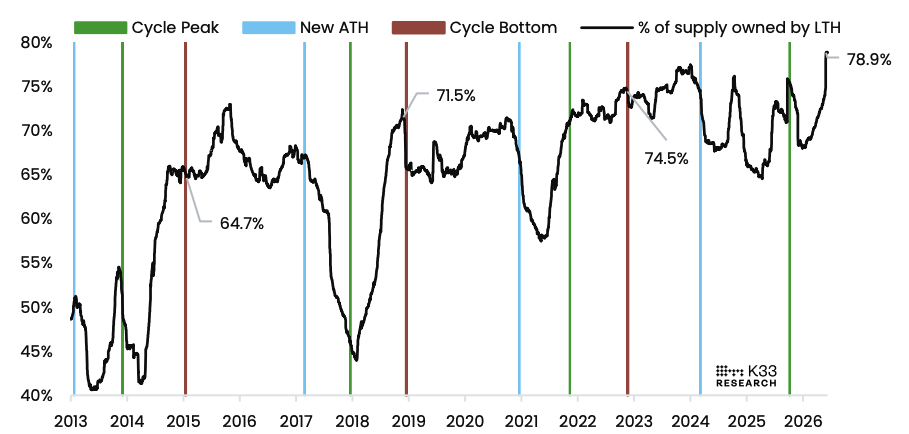

Segundo a pesquisa do K33, cerca de 79% da oferta circulante de bitcoin está hoje nas mãos de investidores de longo prazo — um recorde histórico. Em outras palavras: quatro em cada cinco bitcoins simplesmente não estão à venda.

O K33 aponta que a fatia detida por long-term holders sobe repetidamente conforme o bitcoin se aproxima dos fundos de bear market. Quando os fracos já capitularam e venderam suas moedas para mãos de diamante, sobra pouco combustível para novas quedas. Não existe vendedor suficiente para sustentar um colapso prolongado.

A pressão vendedora on-chain também despencou. O K33 estima que cerca de 218,5 mil bitcoins que estavam dormentes havia mais de dois anos voltaram a se movimentar entre janeiro e o início de junho deste ano. Parece muito? Compare: no mesmo intervalo, dois anos antes, foram 1,18 milhão de bitcoins reativados. A diferença é brutal e mostra que a sangria de moedas antigas está secando.

“Com 20% da oferta de BTC reativada nos últimos dois anos, esperamos que a pressão vendedora on-chain se aproxime da saturação.” — Vetle Lunde, head de pesquisa do K33

Há um detalhe que o soberano precoce entende e o turista do mercado ignora: desde 2024, cerca de 1,6 milhão de BTC de detentores antigos voltaram a circular. Os early adopters venderam para a liquidez institucional dos ETFs americanos. Eles trocaram suas moedas baratas pelo dinheiro de fundo de pensão. A pergunta que fica é: você quer estar do lado de quem está acumulando agora que essa distribuição está se exaurindo, ou do lado de quem chega depois?

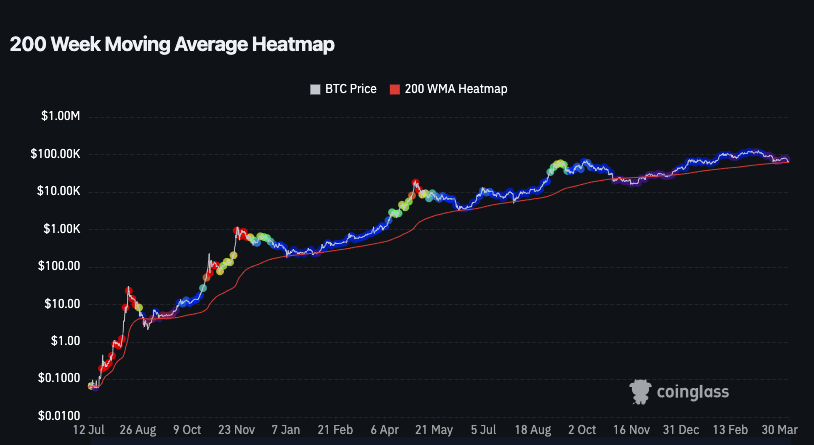

O K33 reforça dois indicadores clássicos de fundo que acabaram de piscar. Primeiro, a média móvel de 200 semanas — a linha que calcula o preço médio dos últimos quatro anos e que, segundo Lunde, nenhum grande bear market na história do bitcoin terminou sem tocar. No último tombo, o BTC furou brevemente essa linha, com um drawdown máximo de apenas 4,29% em relação à média de quatro anos. Toque feito.

Segundo: mais de 50% da oferta de bitcoin entrou na zona de prejuízo. O K33 lembra que esse limite costuma ficar entre 50% e 56%, porque uma fatia enorme das moedas antigas simplesmente nunca se move — chaves perdidas ou holders que jamais venderão. Nos bear markets de 2011, 2018 e 2022, o bitcoin formou fundo em até 31 dias após cruzar a marca dos 50%, geralmente após uma última perna de queda de 15% a 26%.

A leitura do K33 é direta: o fundo perto de US$ 60 mil, em fevereiro, provavelmente marcou o maximum drawdown deste ciclo. A casa projeta o bitcoin operando entre US$ 60 mil e US$ 75 mil por um período prolongado, sem repetir os colapsos de 80% que marcaram 2018 e 2022. As taxas de funding negativas por mais de 80 dias consecutivos confirmam o pessimismo entranhado e isso é bom para calcularmos o chão de preço.

Outra métrica importante é o gráfico de medo e ganância, ele utiliza diversas variáveis incluindo menções em redes sociais para calcular se o mercado está com medo de investir ou ganancioso. Em períodos de alta, o mercado vai para a área de ganência, esse é o momento em que o investidor inteligente começa a vender e colocar o lucro no bolso.

Agora cruzemos com o calendário. O halving de abril de 2024 cortou a emissão de 6,25 para 3,125 BTC por bloco. Pela mecânica clássica que a Ecoinometrics acompanha há anos, o ciclo pós-halving costuma se dividir em três fases:

Os números históricos sustentam o padrão: o ciclo de 2012 levou cerca de 367 dias até o pico; o de 2016, cerca de 526 dias; e o de 2020, cerca de 547 dias. A média entre 12 e 18 meses pós-halving não é coincidência.

Aqui está o ponto que separa a análise preguiçosa da análise honesta. Se você acompanhar os gráficos de comparação de ciclos da Ecoinometrics, vai notar que os analistas apontam duas forças remodelando a velocidade dessas retomadas.

A primeira é o efeito dos ETFs e da liquidez institucional. No ciclo atual, o comportamento mudou: o bitcoin renovou sua máxima antes do halving, em decorrência do forte fluxo de entrada nos ETFs americanos lançados em janeiro de 2024. A Ecoinometrics destaca que o preço hoje responde muito mais às entradas e saídas de capital institucional nos ETFs e às decisões de juros do Fed do que puramente ao choque de oferta dos mineradores. Para se ter dimensão: o halving reduziu a nova emissão em cerca de US$ 40 milhões por dia, enquanto os ETFs movimentam rotineiramente mais de US$ 500 milhões diários. O fluxo institucional move mais capital em um mês do que os mineradores produzem em um ano.

A segunda força são os retornos decrescentes. A cada ciclo, a volatilidade diminui e a valorização percentual total tende a ser menor que a anterior.

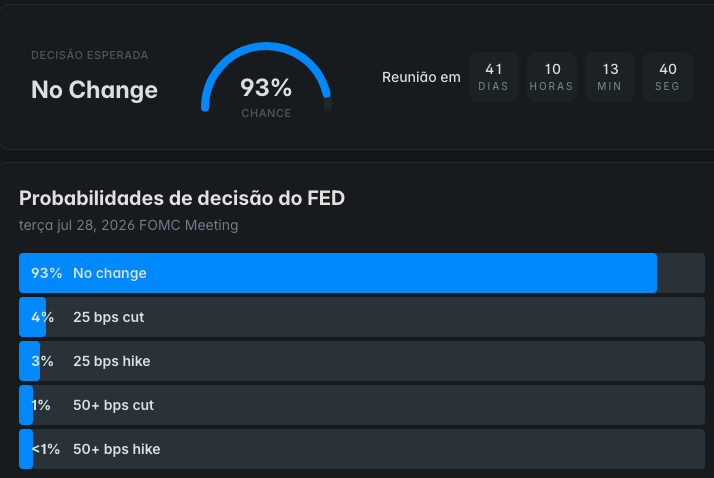

Os investidores institucionais estão ligados ao mercado tradicional e são afetados pelo aumento nos juros dos Bancos Centrais, principalmente o FED e por movimentos geopolíticos como guerras e novas legislações.

Atualmente, esses investidores esperam pela manutenção dos juros, segundo dados do Polymarket.

Do outro lado, as tensões geopolíticas diminuíram com um possível acordo entre Irã e Estados Unidos e reabertura do estreito de Ormuz.

Ou seja, o eixo on-chain aponta para acumulação, mas o eixo macro ainda oferece resistência e é o equilíbrio entre os dois que define o timing.

Junte as peças. Os long-term holders seguram 79% da oferta e pararam de vender. A pressão on-chain está saturando. A média de 200 semanas foi tocada — o critério clássico de fundo. Mais da metade da oferta está no prejuízo, território historicamente associado a fundos de ciclo. E o calendário coloca o mercado na zona pós-pico do ciclo, exatamente onde a história aponta acumulação de longo prazo, não euforia.

Estamos na fase em que o tédio recompensa o paciente e pune o ansioso. O K33 chama a região de US$ 60 mil de “zona altamente atrativa de acumulação de longo prazo”. Traduzindo do economês para o soberano: não é o momento de procurar o estouro da boiada é o momento de empilhar moedas enquanto a manada ainda está deprimida.

Isso não significa que o mercado não irá cair e sim que as chances disso acontecer continuam decrescendo e para quem tem visão de longo prazo, isso é um bom sinal.

Ninguém crava fundo. Quem afirma que sabe o dia exato está vendendo curso, não análise. Mas o investidor que entende o jogo não compra no topo da euforia nem espera a “confirmação” que só chega depois que o preço já dobrou. Ele acumula no tédio, com convicção, dentro de um horizonte plurianual. Os dados de hoje descrevem precisamente esse tipo de momento.

Este conteúdo é educacional e não constitui recomendação de investimento. Faça sua própria pesquisa (DYOR) e considere seu perfil de risco e horizonte de tempo antes de qualquer alocação.

Fontes: K33 Research (via The Block, Bloomingbit, KuCoin, Cryptonews); Ecoinometrics (modelagem de ciclos pós-halving); dados de mercado consolidados de junho de 2026.