Institucionais voltam ao Bitcoin com força, mas hedges também crescem

Share your love

Bitcoin | Foto de André François McKenzie na Unsplash

Os produtos de investimento em ativos digitais registraram entradas de US$ 1,1 bilhão na semana encerrada em 10 de abril, o melhor resultado semanal desde o início de janeiro, segundo relatório da CoinShares.

O gatilho foi duplo: as negociações de cessar-fogo entre EUA e Irã aliviaram o ambiente geopolítico, e os dados de inflação e gastos americanos vieram abaixo do esperado, reduzindo temporariamente a pressão sobre o Fed.

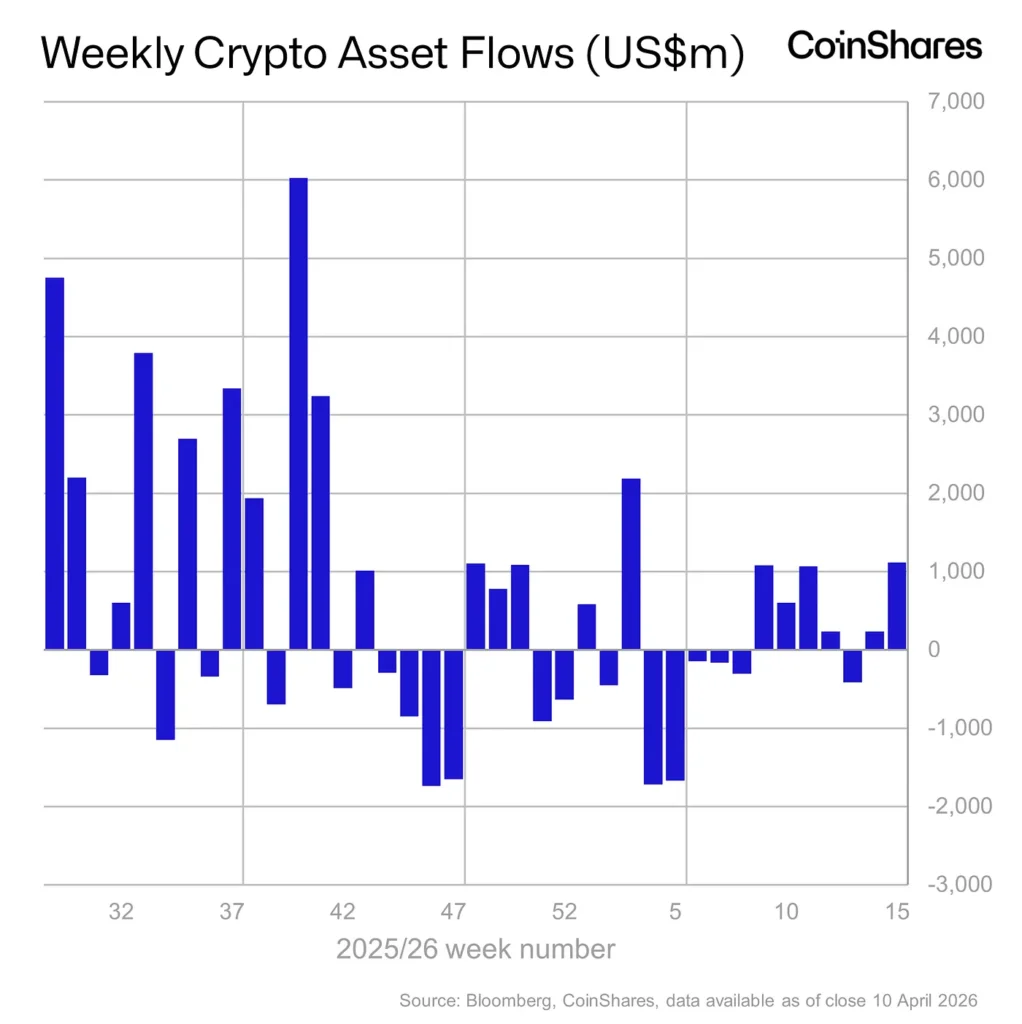

O gráfico semanal de fluxos deixa o movimento em perspectiva. Depois do pico entre as semanas 39 e 42 do ciclo 2025/26 — quando entradas chegaram a US$ 6,3 bilhões numa única semana — o mercado passou por um período prolongado de oscilação entre entradas modestas e saídas relevantes, com dois vales próximos a US$ 1,5 bilhão negativo nas semanas 47 e 55.

Volume semanal de produtos de investimentos relacionados a criptomoedas. Fonte: CoinShares e Bloomberg

A semana 15, referente ao relatório atual, encerra esse ciclo de compressão com o maior valor positivo do trimestre.

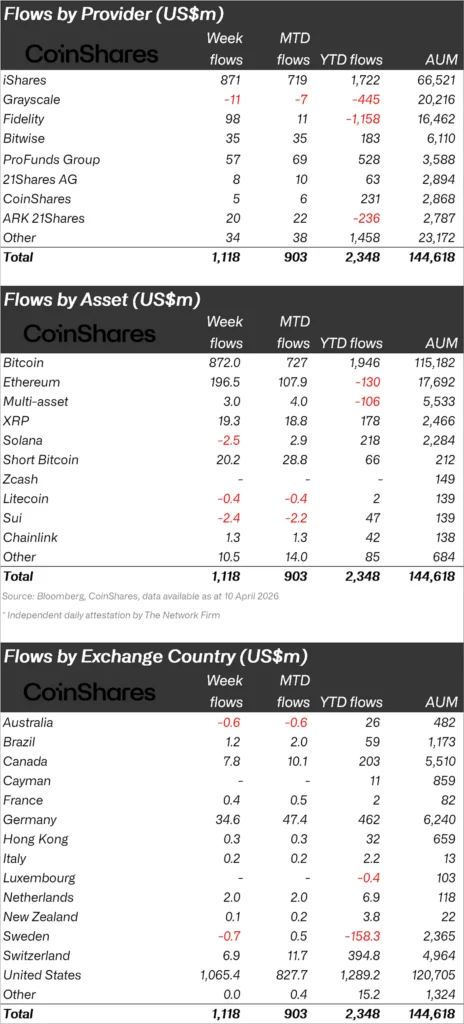

Bitcoin recebeu US$ 871 milhões na semana, respondendo por 78% do total de entradas. O acumulado anual chegou a US$ 1,946 bilhão — ainda modesto em comparação com os US$ 41,6 bilhões do mesmo período de 2024, reflexo de um Q1 dominado por saídas e apatia institucional.

O dado que chama atenção dentro do número do Bitcoin: os produtos de short-Bitcoin — que apostam na queda do ativo — receberam US$ 20,2 milhões na mesma semana, a maior entrada semanal nessa categoria desde novembro de 2024.

Em outras palavras, há um sentimento dividido na mesma semana de fluxo positivo expressivo.

Por emissora, o iShares — o IBIT da BlackRock — foi responsável por US$ 871 milhões das entradas semanais, consolidando sua posição como o veículo dominante do mercado. A Fidelity contribuiu com US$ 98 milhões.

A Grayscale registrou saída de US$ 11 milhões, padrão que se repete há meses à medida que parte de seus cotistas migra para produtos com taxas menores. No acumulado do ano, a Grayscale acumula saída líquida de US$ 445 milhões, enquanto a Fidelity carrega saída de US$ 1,158 bilhão — o maior passivo YTD entre as grandes emissoras.

Ethereum: recuperação da semana, problema do ano

Ethereum registrou entradas de US$ 196,5 milhões — uma recuperação expressiva depois de semanas consecutivas de saídas. O número semanal é o segundo maior do relatório, atrás apenas do Bitcoin. Mas o quadro anual conta outra história: o ETH acumula saída líquida de US$ 130 milhões no ano, sendo um dos poucos ativos em posição negativa YTD. O AuM dos produtos de Ethereum está em US$ 17,692 bilhões — menos de 16% do total do mercado, contra mais de 79% do Bitcoin (US$ 115,182 bilhões).

A semana positiva no Ethereum ocorre no contexto da lei Clarity Act nos EUA, que ainda tramita no Congresso e tem implicações diretas sobre a classificação regulatória do ativo. A CoinShares observou nas últimas semanas que o Ethereum é o ativo “com mais a ganhar ou perder” com o desfecho dessa legislação.

Concentração americana e o dado do Brasil

A distribuição geográfica do fluxo semanal foi marcadamente americana: os EUA responderam por US$ 1,065 bilhão, ou 95% do total. Alemanha veio em segundo com US$ 34,6 milhões, seguida por Canadá (US$ 7,8 milhões) e Suíça (US$ 6,9 milhões).

O Brasil aparece com entrada de US$ 1,2 milhão na semana e acumulado anual de US$ 59 milhões, com AuM de US$ 1,173 bilhão em produtos domésticos. O número é modesto em escala global, mas o Brasil é o único país da América Latina listado individualmente na tabela da CoinShares — o que reflete o tamanho do mercado institucional local em perspectiva regional.

Fluxo por produto, ativo e país. Fonte: CoinShares e Bloomberg

O que o dado revela sobre o momento

O volume de negociação subiu 13% na semana, mas ainda ficou em US$ 21 bilhões — bem abaixo da média anual de US$ 31 bilhões. O AuM total recuperou para US$ 144,618 bilhões, nível não visto desde o início de fevereiro. A combinação de entradas expressivas com volume abaixo da média sugere que o movimento foi mais de reposicionamento de carteiras do que de nova demanda especulativa entrando no mercado.

O índice Fear & Greed marcava 12 na semana — classificado como Medo Extremo. É um dos menores valores do ano. Instituições comprando na mínima do sentimento de varejo é um padrão documentado em ciclos anteriores: o dinheiro grande tende a entrar antes que o sentimento se recupere, não depois.

A semana 15 pode ser lembrada como o ponto de inflexão — ou pode ser apenas mais um falso sinal num mercado ainda sem convicção clara. O dado de fluxo é consistente com a primeira hipótese. O volume de negociação sugere cautela sobre a segunda.