Breaking News

Popular News

O seu guia para a soberania!

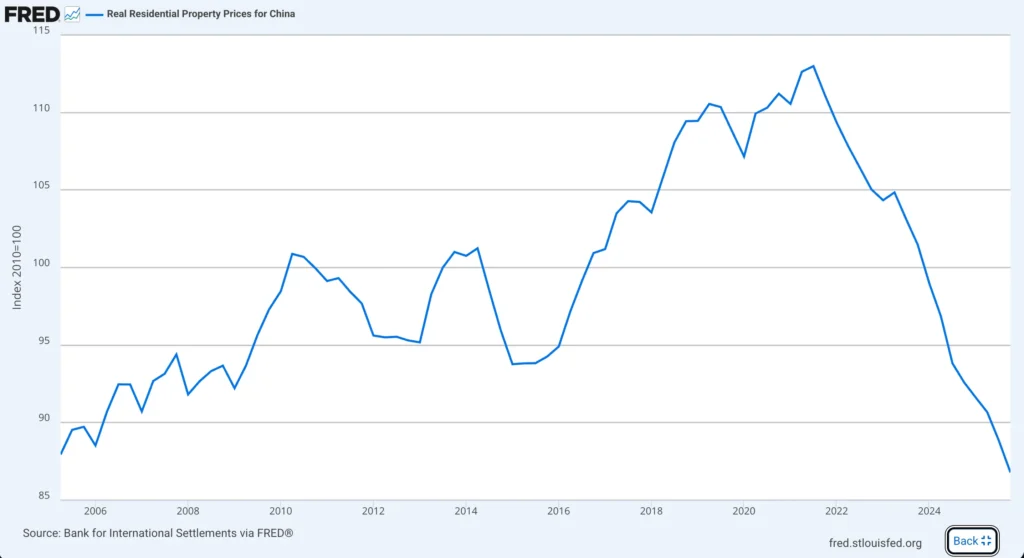

O índice de preços reais residenciais da China atingiu 86,79 no quarto trimestre de 2025, o menor valor desde que os registros começaram, em 2005. O pico foi 112,99 em setembro de 2021.

Em pouco mais de quatro anos, os preços reais caíram 21,5% desde o topo — e a queda ainda não parou. Em março de 2026, os preços de novos imóveis nas 70 maiores cidades chinesas caíram 3,4% em base anual. Foi o 33º mês consecutivo de contração.

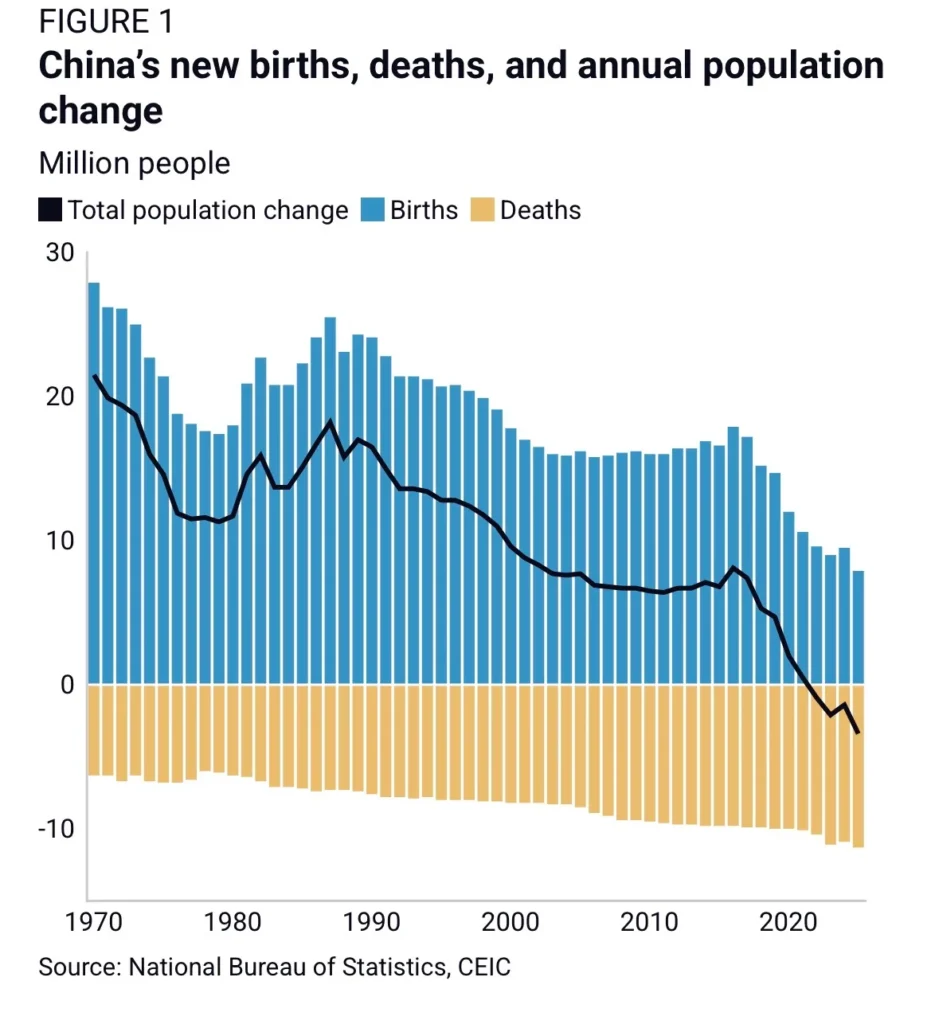

Enquanto isso, a China vê nascimentos em queda consistente desde os anos 70, mortes crescendo com o envelhecimento da população, e a linha de variação total cruzando para negativo a partir de 2022. Os dados são do National Bureau of Statistics da China, via CEIC.

Em 2023, nasceram 9,02 milhões de bebês, o menor número desde o início dos registros em 1949, enquanto 11,1 milhões de pessoas faleceram. Em 2024, mesmo com um leve aumento de nascimentos, a população caiu pelo terceiro ano consecutivo, desta vez em 1,39 milhão de pessoas.

Preços reais caindo para mínimas históricas. População em declínio acelerado. Os dois gráficos não são histórias paralelas — são o mesmo problema visto por ângulos diferentes.

Para entender a escala do que está acontecendo, é preciso entender o que o imóvel representava para a família chinesa média. Diferentemente dos Estados Unidos, por exemplo, onde títulos públicos, previdência, ações e imóveis competem como formas de guardar riqueza, a China desenvolveu ao longo de décadas um sistema onde o imóvel era, na prática, a única opção confiável.

O sistema bancário chinês oferecia juros baixos e controlados pelo Estado. O mercado de ações era volátil e amplamente percebido como manipulado. Ouro era acessível mas culturalmente associado à jóia, não ao investimento. Investimentos no exterior eram e são severamente restringidos pelo controle de capitais.

O que sobrava era o apartamento — tangível, localmente compreensível, com décadas de histórico de valorização, e disponível para compra parcelada pré-construção. Estimativas colocam o imóvel como representando entre 60% e 70% do patrimônio das famílias chinesas — mais que o dobro da proporção americana. O apartamento não era apenas moradia: era fundo de aposentadoria e herança para os filhos, a principal opção para reserva de valor.

O mercado imobiliário chinês não cresceu organicamente. Foi uma construção deliberada de política pública. Após a crise financeira global de 2008, o governo central injetou estímulos massivos na economia — e grande parte foi para infraestrutura e construção civil.

Governos locais, proibidos de emitir dívida diretamente, financiavam seus gastos principalmente pela venda de direitos de uso de terra para incorporadoras. Quanto mais caro o terreno, mais receita para o município. O interesse fiscal dos governos locais e o interesse comercial das incorporadoras apontavam na mesma direção: preços sempre subindo.

As incorporadoras adotaram um modelo de alavancagem extrema. Vendiam apartamentos na planta, às vezes anos antes da conclusão, usavam o dinheiro dos compradores para comprar mais terrenos, pré-vendiam mais apartamentos, e assim por diante. Era uma pirâmide de capital que funcionava enquanto os preços subiam e o crédito fluía livremente.

A Evergrande, que chegou a ser a maior incorporadora do país, acumulou passivos superiores a US$ 300 bilhões — equivalente a 2% do PIB da China inteira.

Em 2020, o governo central decidiu que a festa havia chegado longe demais. A política das “três linhas vermelhas” limitou severamente o acesso das incorporadoras ao crédito. O objetivo era um pouso suave. Mas o que aconteceu foi diferente.

Em janeiro de 2024, um tribunal de Hong Kong determinou a liquidação da Evergrande — a maior falência de incorporadora da história. Os liquidatários, a mesma empresa que desmontou o Lehman Brothers, assumiram o controle de mais de 100 subsidiárias com ativos avaliados em apenas US$ 3,5 bilhões — uma fração ínfima dos US$ 300 bilhões em passivos.

A Evergrande era apenas a ponta do iceberg. A Country Garden, segunda maior incorporadora do país e até então considerada mais conservadora, parou de pagar sua dívida offshore em 2023. A Sunac, a Kaisa e dezenas de outras seguiram. E então a Vanke — considerada o modelo de incorporadora saudável do setor, com participação do governo de Shenzhen entre seus acionistas — reportou um prejuízo recorde de 49,5 bilhões de yuans (US$ 6,8 bilhões) em 2024, e seu CEO foi detido pelas autoridades.

O setor imobiliário e de construção respondia por quase 30% do PIB da China antes da crise. A destruição de valor foi sistêmica — não a falência de algumas empresas mal geridas, mas o colapso de um modelo de crescimento inteiro. Cerca de 80 milhões de apartamentos estão vagos ou inacabados no país.

Quase um milhão de famílias compraram imóveis da Evergrande que a empresa não tinha condições de concluir. O estoque de empréstimos habitacionais às famílias caiu de 33,3% do PIB em 2020 para 27,9% em 2024 — destruição de riqueza sem paralelo recente fora de guerras ou hiperinflações.

Crises imobiliárias costumam ser cíclicas. Os preços caem, ajustam, e uma nova geração de compradores reinicia o mercado. O Japão dos anos 1990 passou por isso — e levou três décadas para sair. A China tem um problema adicional que o Japão não tinha na mesma escala: a base de novos compradores está encolhendo de forma acelerada e provavelmente irreversível.

O gráfico demográfico explica por quê. Os nascimentos chineses caíram mais de 50% em apenas oito anos — de cerca de 18 milhões em 2016 para 9 milhões em 2023. A taxa de fecundidade está em torno de 1,0 filho por mulher, comparável à da Coreia do Sul e muito abaixo dos 2,1 necessários para manter a população estável.

A queda nos nascimentos é tendência estrutural com quatro causas identificadas pelo próprio governo: adiamento do casamento, menor disposição dos jovens para ter filhos, redução do número de mulheres em idade fértil e aumento da infertilidade.

A consequência para o mercado imobiliário é direta. Com menos pessoas para comprar imóveis, a demanda diminui e os preços tendem a cair. Com população em declínio e envelhecimento acelerado, a China pode ter nas próximas décadas mais famílias vendendo imóveis — por herança, downsizing, necessidade de liquidez na aposentadoria — do que comprando.

Estimativas indicam que o número de nascimentos continuará caindo cerca de um milhão por década. Cada geração será menor que a anterior. O mercado comprador que sustentou décadas de valorização não volta porque a estrutura demográfica que o gerava foi destruída — em parte pelo próprio governo, que com a política do filho único criou as condições para o colapso que tenta agora desesperadamente reverter com subsídios à fertilidade e flexibilização das restrições.

Os estímulos do governo para o mercado imobiliário — compra de imóveis não vendidos por empresas estatais, flexibilização de exigências de entrada, redução de taxas hipotecárias — têm gerado alívio temporário localizado em cidades de primeira linha como Xangai, enquanto o interior e as cidades menores continuam em queda livre. É o mesmo padrão do Japão pós-1990: políticas que amenizam a descida sem reverter a tendência.

Imóvel parece seguro porque é tangível, local e historicamente valorizado. Essa percepção ignora três riscos estruturais que o caso chinês tornou impossível de ignorar.

O primeiro é a dependência de crédito. Por ter um preço muito elevado, geralmente depende da capacidade de compradores de obter financiamento. Quando o crédito aperta, o mercado trava. A família que comprou o apartamento com recursos próprios vê o valor do ativo cair independentemente de ter feito tudo “certo”.

O segundo é a iliquidez. Imóvel não se vende tão rapidamente quando se precisa de dinheiro. Numa crise, o comprador marginal desaparece primeiro — e sem comprador marginal, o preço não é descoberto, é estimado. Famílias que precisaram de liquidez durante a crise chinesa descobriram que o patrimônio no papel não se convertia em dinheiro na velocidade necessária.

O terceiro — e o que o caso chinês ilustra com mais clareza do que qualquer outro na história recente — é a dependência demográfica e regulatória. O colapso foi precipitado por uma decisão política (as três linhas vermelhas) e aprofundado por uma realidade demográfica que o próprio Estado criou (décadas de filho único). O mercado que o governo construiu, o governo tentou desmontar — e as famílias que haviam guardado toda a riqueza em imóveis foram os portadores involuntários do risco.

Isso não significa que é ruim ter imóvel. Mas é arriscado ter todo o patrimônio num único ativo, numa única classe, numa única jurisdição, sujeito a uma única política de governo — e a uma única trajetória demográfica. A diversificação pode ser o que separa quem atravessa crises de quem é destruído por elas.