Breaking News

Popular News

O seu guia para a soberania!

Enquanto bancos centrais ao redor do mundo seguem com seus modelos falidos de juros artificiais e desvalorização monetária, uma fabricante japonesa de louças sanitárias com mais de 300 anos de história decidiu fazer algo que nenhuma outra empresa listada em bolsa ousou fazer: abandonar o caminho fácil do “comprar Bitcoin e esperar” e construir, do zero, uma operação de finanças descentralizadas (DeFi) dentro de uma companhia de capital aberto.

O resultado, seis meses depois, é um retorno anualizado de 14,6% em criptoativos — e a empresa já planeja escalar a operação para a faixa de R$ 86 milhões.

Essa é a história da Asahi Eito, e ela diz muito sobre para onde o capital corporativo está se movendo quando o sistema financeiro tradicional não entrega mais retorno real.

A Asahi Eito Holdings tem sua origem no período Edo, por volta de 1722, quando a companhia começou fabricando telhas na região que hoje é o distrito de Sumiyoshi, em Osaka. Três séculos depois, a empresa consolidou-se como fabricante de louças sanitárias — vasos, pias, bacias — disputando espaço num mercado japonês dominado por gigantes como TOTO e LIXIL.

O problema é que esse mercado está saturado. Em novembro de 2025, a holding revelou o que motivou sua virada radical: o negócio principal mal conseguia se manter no zero a zero, e a perspectiva de crescimento de longo prazo era limitada. O relatório financeiro da empresa carregava inclusive uma nota de “continuidade operacional” (GC, going concern) — um sinal contábil de que havia incerteza relevante sobre a capacidade da empresa de continuar operando.

Diante disso, a gestão tomou uma decisão pouco ortodoxa para uma fabricante centenária: em vez de tentar crescer dentro do próprio setor, ela foi buscar receita fora dele — no mercado de criptoativos, mas não da forma como a maioria das empresas faz.

A maior parte das empresas que entram no espaço de “tesouraria em criptoativos” (DAT, na sigla em inglês) segue a cartilha popularizada pela Strategy (antiga MicroStrategy): acumular Bitcoin e tratá-lo como reserva de valor digital. A Asahi Eito decidiu não seguir esse caminho e o motivo é tão prático quanto estratégico.

Bitcoin, por desenho, não paga rendimento a quem o detém. Ele é a forma mais sólida de dinheiro que existe, mas não gera fluxo de caixa por si só. Para uma empresa que precisa de receita recorrente para sustentar sua operação, isso é uma limitação relevante. Por isso, a Asahi Eito optou por montar uma carteira baseada em Ethereum (ETH) e Solana (SOL) — ativos que, por usarem o modelo de Proof of Stake, permitem gerar renda através de staking, lending e provisão de liquidez.

A meta declarada desde o início era ambiciosa para os padrões de qualquer tesouraria corporativa: entre 5% e 20% de rendimento anual sobre os criptoativos administrados.

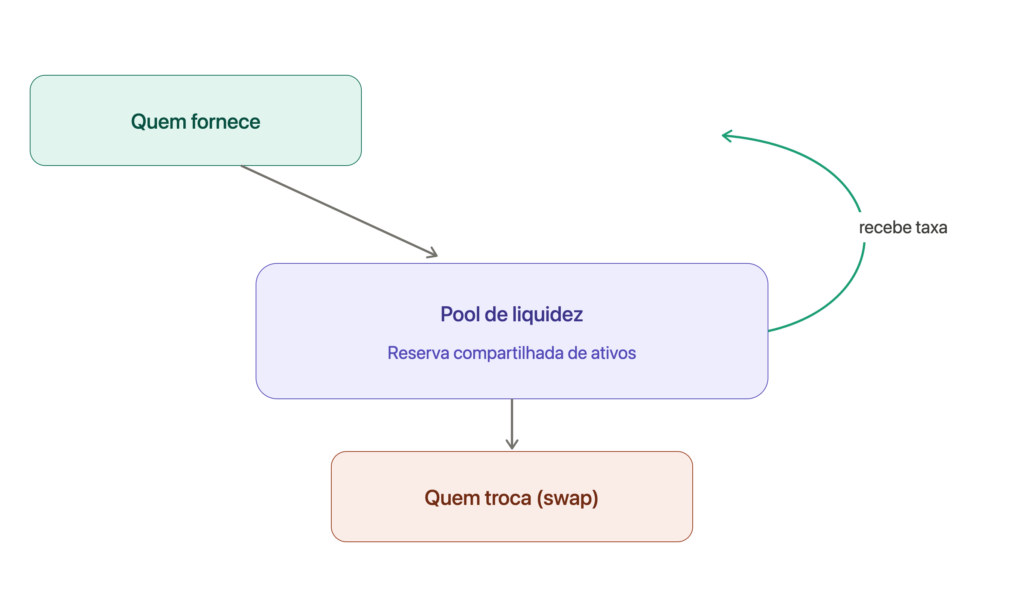

O núcleo da operação da Asahi Eito é o que no jargão DeFi se chama de Liquidity Providing, ou simplesmente LP. Em vez de negociar diretamente com outra pessoa como acontece numa corretora centralizada, o usuário de uma exchange descentralizada (DEX) troca seus ativos contra uma reserva compartilhada chamada de pool de liquidez.

Quem fornece os ativos para essa pool — os chamados fornecedores de liquidez — recebe em troca uma fração de cada taxa de transação gerada pelos swaps que passam por ali. Quanto maior o volume de negociação na pool, maior a receita em taxas. É basicamente transformar um ativo parado em fluxo de caixa recorrente, em vez de depender apenas da valorização do preço.

Essa é a virada de chave conceitual da Asahi Eito: criptoativo não como reserva estática no balanço, mais como insumo produtivo que gera receita operacional, linha após linha, no resultado da empresa.

Entre dezembro de 2025 e junho de 2026, a Asahi Eito rodou uma operação-teste em DeFi e fechou com retorno anualizado de 14,6% em termos de criptoativos, já líquido de taxas e da parcela atribuída à própria empresa. O número chama atenção justamente pelo contexto: o mercado cripto vinha de uma queda relevante, com o Bitcoin recuando para abaixo de US$70 mil, e várias empresas de tesouraria cripto no Japão estavam recuando ou cancelando seus planos incluindo nomes como Remixpoint, que cancelou um investimento de 1,2 bilhão de ienes em Web3, e a rede de salões de beleza Convano, que abandonou a meta de acumular 21 mil bitcoins.

Internamente, porém, a avaliação da Asahi Eito sobre o próprio resultado foi surpreendentemente crítica. A meta original era superar 20% de rendimento anual, e o gerente do departamento de planejamento estratégico da empresa, identificado como Sr. Morimoto, classificou o resultado como “abaixo do esperado“.

O motivo identificado foi técnico, não estratégico: a rede blockchain compatível com Ethereum escolhida para o teste, operando com pares estáveis como Bitcoin tokenizado e stablecoins, apresentou volume de negociação muito baixo durante o período. Como a receita de um fornecedor de liquidez está diretamente ligada ao volume de swaps na pool, baixo volume significou menos taxas — mesmo com a estratégia em si funcionando como planejado.

Aqui está o ponto que diferencia a Asahi Eito da maioria dos entusiastas individuais de DeFi: ela é uma companhia de capital aberto, e isso muda completamente o cálculo de risco.

Toda empresa listada precisa marcar seus ativos a mercado a cada balanço trimestral. Isso significa que qualquer volatilidade nos criptoativos da Asahi Eito aparece diretamente nos resultados reportados à diretoria, aos acionistas e ao mercado — com escrutínio severo de auditoria. Por isso, a empresa optou deliberadamente por evitar estratégias de maior volatilidade e concentrar a operação em redes mais estáveis do ecossistema Ethereum.

A lógica declarada pelo gerente da empresa é clara: independentemente de o preço subir ou cair, o que impacta diretamente o resultado (PL, ou demonstração de resultados) é a receita de taxas gerada pelo volume de transações — não a variação de preço em si. Por isso, identificar pools com bom volume de negociação se tornou o centro do planejamento de toda a operação, mais importante até do que escolher qual ativo vai subir.

Operar em pools de liquidez carrega um risco específico chamado de perda impermanente (impermanent loss). Quando o preço dos ativos dentro de uma pool se move, o protocolo rebalanceia automaticamente as proporções entre eles — e esse rebalanceamento pode gerar uma perda de valor comparada a simplesmente ter mantido os ativos parados na carteira.

É importante entender que isso não é uma perda direta de quantidade de tokens, mas sim um custo de oportunidade gerado pela própria mecânica do protocolo. A aposta da Asahi Eito é que, ao longo do tempo, a receita acumulada em taxas supere esse custo de oportunidade — e os dados internos da empresa, segundo o gerente responsável, dão sustentação a essa tese.

O mais relevante aqui não é apenas a aposta financeira, mas o processo interno que a sustenta: como empresa listada, a Asahi Eito precisou estruturar governança e controles internos do zero para justificar à diretoria e aos auditores que esse risco era conhecido, mensurado e aceitável antes mesmo de a operação começar. Segundo o gerente da empresa, não há precedente conhecido de outra companhia listada assumindo esse nível de exposição agressiva a DeFi com esse grau de governança formal.

A trajetória financeira da operação, com a conversão aproximada pela cotação atual do iene (¥1 ≈ R$ 0,0318), ficou assim:

Dezembro de 2025 — A Asahi Eito anunciou captação total de aproximadamente 3 bilhões de ienes (cerca de R$ 95,4 milhões) via emissão de warrants por subscrição privada (MS Warrant), com a EVO FUND como subscritora — a mesma instituição que já participou de captações semelhantes para outras tesourarias cripto japonesas, como a Metaplanet. Desse total, cerca de 2,7 bilhões de ienes (aproximadamente R$ 85,9 milhões) foram destinados especificamente à compra e operação de criptoativos.

Junho de 2026 — Com o resultado positivo da fase de teste, a empresa planeja um aporte adicional de cerca de 300 milhões de ienes (aproximadamente R$ 9,5 milhões) nos próximos meses, usando recursos do exercício dos warrants. A meta final de operação ativa permanece na faixa de 2,6 bilhões de ienes (aproximadamente R$ 82,7 milhões) — valor consistente com o que já havia sido projetado desde o anúncio original.

Para colocar esse número em perspectiva: o total destinado à operação cripto é próximo do total de ativos consolidados da própria empresa, o que demonstra o tamanho da aposta estratégica em relação ao porte da companhia.

Com a validação obtida na fase de teste, a Asahi Eito vai estruturar a próxima etapa em torno de mais de 20 combinações diferentes de redes blockchain compatíveis com Ethereum e pares de moeda, testadas simultaneamente. O objetivo é mapear, na prática, qual combinação de rede, par de ativos e faixa de preço gera o melhor retorno ajustado a risco.

O ponto central dessa fase é a definição da faixa de preço (price range) em que a liquidez é concentrada. Faixas mais estreitas tendem a gerar taxas mais altas, mas aumentam o risco de a posição saltar fora do range quando o mercado se move — interrompendo a geração de receita e ampliando a exposição à perda impermanente. Faixas mais largas reduzem esse risco, mas também reduzem o retorno potencial.

Segundo a própria empresa, é esperado que algumas das combinações testadas entreguem retornos entre 40% e 50% ao ano em termos de criptoativos, enquanto outras provavelmente vão decepcionar, com retornos abaixo de 10%. A lógica declarada é que o conhecimento acumulado com esse mapeamento se torne, em si, um ativo estratégico — permitindo à empresa superar a meta original de 20% ao ano nas rodadas seguintes.

Talvez o detalhe mais revelador de toda a história seja a forma como o próprio responsável pela operação descreve seu processo de aprendizado. Ao ser comparado a um trader profissional pela fluência técnica com que discute conceitos de DeFi, o gerente da Asahi Eito admitiu, rindo, que frequentemente recorre ao ChatGPT de madrugada para entender terminologia e mecânicas que desconhecia — complementando esse aprendizado com apoio de especialistas externos para analisar condições de mercado, liquidez e volatilidade.

É um retrato bastante distante da imagem tradicional de departamentos financeiros corporativos engessados, e talvez seja exatamente esse fator humano — a disposição de aprender na prática, mesmo sem background técnico em blockchain — que tenha permitido à empresa romper a barreira de governança que mantém a maioria das companhias listadas afastadas de estratégias DeFi agressivas.

O contexto em que essa história acontece importa. O mercado cripto japonês de tesourarias corporativas vive um momento de seletividade dura: empresas estão recuando, cancelando planos e voltando ao “core business” diante da volatilidade do mercado. Mesmo a pioneira do setor, a Metaplanet, enfrentou meses sem reportar novas compras de Bitcoin em meio à pressão sobre o valuation de suas ações.

Nesse cenário, uma fabricante de vasos sanitários com 300 anos de história escalando uma operação DeFi de R$ 86 milhões, com governança formal e resultados positivos mesmo em mercado fraco, é uma anomalia que vale observar. Não porque DeFi seja isento de risco — perda impermanente, exposição a smart contracts e volatilidade de mercado são riscos reais e a própria empresa os reconhece abertamente — mas porque ilustra algo mais amplo: capital corporativo tradicional, pressionado por margens cada vez menores no mundo fiduciário, está descobrindo que ativos digitais produtivos podem gerar o que moeda fiduciária parada em caixa simplesmente não gera mais.

Essa é a contradição interessante por trás da notícia: uma empresa que fabrica um dos objetos mais “analógicos” possíveis — um vaso sanitário de porcelana — está, ao mesmo tempo, entre as organizações mais sofisticadas do Japão na operação prática de finanças descentralizadas. O sistema antigo não ensina isso. O Bitcoin e as redes que ele inspirou, sim.

Fontes: NADA NEWS (matérias de 8 de dezembro de 2025 e 17 de junho de 2026, por Naoki Tochi). Conversão de ienes para reais com base na cotação de 18 de junho de 2026 (¥1 ≈ R$ 0,0318). Valores sujeitos a variação cambial.