Noticias de última hora

Noticias populares

O seu guia para a soberania!

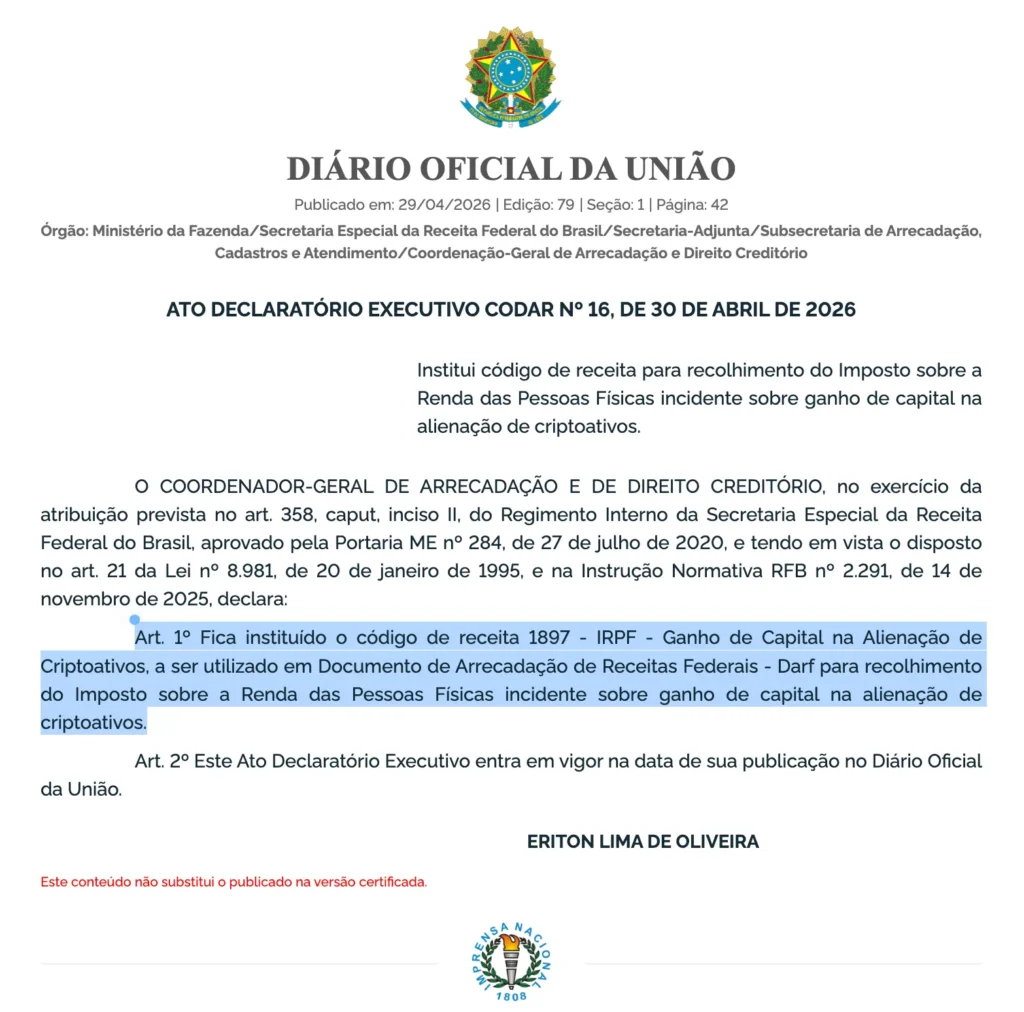

Publicado hoje no Diário Oficial da União, o Ato Declaratório Executivo CODAR nº 16, de 30 de abril de 2026, institui o código de receita 1897, “IRPF — Ganho de Capital na Alienação de Criptoativos”, a ser utilizado em DARF para recolhimento do Imposto de Renda sobre ganho de capital em criptoativos por pessoas físicas.

O ato em si tem dois artigos. O primeiro cria o código. O segundo diz que ele entra em vigor na data de publicação. É burocrático, técnico e breve. Mas é a formalização de algo que a Receita Federal vem construindo em camadas desde 2019 — e que a partir de julho de 2026 ganha escala de fiscalização sem precedente.

Antes deste ato, o código utilizado para recolhimento de ganho de capital em criptoativos era o 4600 — um código genérico de ganho de capital, não específico para ativos digitais. A criação do código 1897 exclusivo para criptoativos tem dois efeitos práticos.

O primeiro é operacional: permite que a Receita segmente e audite especificamente os recolhimentos de ganho de capital em criptoativos, sem precisar cruzar dados com outros tipos de alienação que usavam o mesmo código. O segundo é sistêmico: é o elo que faltava para integrar o recolhimento mensal via DARF com a nova Declaração de Criptoativos — a DeCripto — que começa a operar em julho de 2026.

A Instrução Normativa RFB 2.291, publicada em novembro de 2025, criou a DeCripto como novo padrão de reporte de operações com criptoativos, alinhado ao Crypto-Asset Reporting Framework (CARF) da OCDE — o mesmo padrão internacional que coordena a troca automática de informações financeiras entre países que a Soberano já cobriu no contexto do CRS.

A DeCripto exige reporte mensal de cada operação com criptoativo — não apenas compra e venda, mas também permuta entre criptoativos, pagamentos de bens e serviços, transferências para carteiras não vinculadas a exchanges, staking e rendimentos de DeFi. O reporte deve ser feito via e-CAC, com assinatura digital, até o último dia útil do mês seguinte a cada operação.

Quem está obrigado a reportar:

O ADE CODAR nº 16 não altera a tributação. As regras continuam as mesmas: isenção para alienações mensais de criptoativos até R$ 35 mil; acima disso, o ganho de capital é tributado pelas alíquotas progressivas — 15% para ganhos até R$ 5 milhões, chegando a 22,5% para ganhos acima de R$ 30 milhões.

A permuta entre criptoativos — trocar Bitcoin por Ethereum, por exemplo — é considerada fato gerador se o valor total da operação superar R$ 35 mil no mês e houver ganho. Pagar por bens ou serviços com Bitcoin também é uma alienação sujeita às mesmas regras.

O prazo para recolhimento do DARF permanece o último dia útil do mês seguinte à operação.

Lido isoladamente, o ADE CODAR nº 16 parece menor do que é. Lido junto com a IN 2.291/2025, o CARF da OCDE e o contexto do CRS que a Receita já opera para contas no exterior, o quadro é outro: a Receita está finalizando a infraestrutura técnica para rastrear operações com criptoativos com o mesmo nível de granularidade com que já rastreia transações bancárias convencionais.

A DeCripto exige reporte operação por operação, com identificação do usuário, tipo de ativo, quantidade e valor em reais. O código 1897 cria um canal de arrecadação específico e auditável. A obrigação para exchanges estrangeiras fecha a lacuna de quem operava fora do alcance das exchanges nacionais. E o CARF garante que informações de brasileiros em exchanges internacionais cheguem à Receita via troca automática com outros países.