Noticias de última hora

Noticias populares

O seu guia para a soberania!

De um produto usado apenas por investidores para uma das moedas mais úteis do mundo, entenda o Tether e a USDT.

Imagine uma empresa com 300 funcionários que lucrou mais de US$ 10 bilhões em apenas nove meses. Para ter uma referência: o Goldman Sachs, um dos bancos mais poderosos da história, precisou de mais de 45 mil funcionários para registrar lucro semelhante em 2024.

Essa empresa não é americana. Não possui auditoria formal. Não tem sede em Wall Street. E, silenciosamente, tornou-se um dos maiores credores do governo dos Estados Unidos — maior do que países como Coreia do Sul e Noruega.

Seu nome é Tether. E ela pode ter realizado o movimento mais ousado do capitalismo moderno: a privatização da emissão de moeda. No vídeo abaixo explicamos como e o porquê:

A Tether opera com uma lógica aparentemente simples. Ela emite o USDT — um dólar digital que vale exatamente um dólar, sempre. O usuário deposita um dólar real, recebe um USDT. Quer resgatar? Devolve o USDT e recebe o dólar de volta.

O que acontece no meio desse processo é onde está o gênio do negócio.

Enquanto os dólares dos usuários ficam custodiados pela Tether, a empresa os investe — principalmente em títulos do Tesouro americano, os chamados US Treasuries. O juro gerado por esses investimentos fica inteiramente com a Tether. O usuário não recebe nada, e não reclama, porque nunca foi buscar rendimento. Foi buscar estabilidade.

É o mesmo modelo operado pelos bancos centrais há séculos — com uma diferença fundamental: a Tether faz isso de forma privada, sem supervisão governamental direta, e com uma fração do pessoal.

A história começa em 2014, quando o mercado de criptomoedas era instável e inacessível para a maioria. O problema era concreto: durante as quedas abruptas do Bitcoin, traders não tinham para onde ir dentro do próprio ecossistema cripto. Converter para dólar real significava enfrentar o sistema bancário tradicional — lento, caro e burocrático.

A solução foi criar um dólar dentro do próprio mercado cripto. Uma moeda estável, conversível, que servisse de porto seguro sem exigir saída do ecossistema. Nascia o USDT.

Nos primeiros anos, o USDT era ferramenta de nicho — usada por traders sofisticados em bolsas de criptomoedas. O que ninguém previu foi o que aconteceria em seguida.

Pessoas em países com moedas em colapso começaram a usar o USDT não como instrumento de especulação, mas como poupança. Na Argentina com inflação de três dígitos. Na Turquia com a lira despencando. Na Nigéria com restrições ao acesso ao dólar. No Líbano após o colapso do sistema bancário.

De ferramenta de trader, o USDT tornou-se o dólar acessível para quem o sistema financeiro tradicional sempre ignorou.

Os números de 2025 são difíceis de processar.

Ao final do terceiro trimestre, a Tether havia acumulado mais de US$ 10 bilhões em lucro líquido — apenas nos primeiros nove meses do ano. O patrimônio líquido do grupo se aproxima de US$ 30 bilhões.

Mais impressionante do que o lucro é onde o dinheiro está alocado. A Tether mantém aproximadamente US$ 135 bilhões em títulos do Tesouro americano — diretos e indiretos. Esse volume a posiciona como o 17º maior credor dos Estados Unidos no mundo, à frente de nações soberanas como Coreia do Sul, Suíça e Noruega.

O USDT em circulação ultrapassou US$ 174 bilhões, com reservas totais de US$ 181 bilhões — US$ 6,8 bilhões acima das obrigações. São mais de 500 milhões de usuários em todo o planeta, segundo dados atestados pela BDO, uma das maiores firmas contábeis independentes do mundo.

Tudo isso com 300 funcionários.

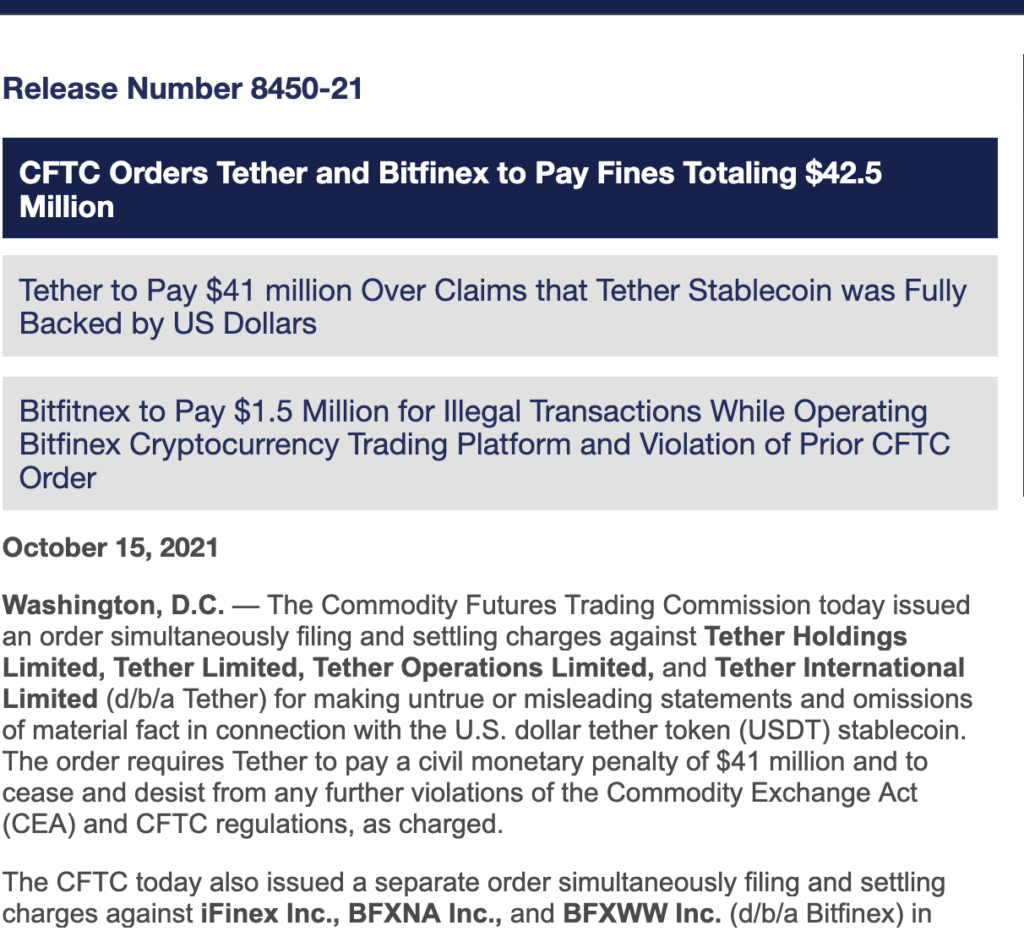

A trajetória da Tether não é isenta de controvérsias. Em outubro de 2021, a Commodity Futures Trading Commission (CFTC) — o regulador americano de commodities — concluiu que, entre junho de 2016 e fevereiro de 2019, a Tether afirmou falsamente ter reservas suficientes em dólares para cobrir cada USDT em circulação. A realidade, segundo o regulador, era que essa condição era verdadeira em apenas 27,6% dos dias analisados no período.

A Tether pagou US$ 41 milhões para encerrar o caso sem admitir ou negar as acusações. Separadamente, firmou acordo de US$ 18,5 milhões com o Procurador-Geral de Nova York por acusações relacionadas.

A empresa argumenta que esses problemas foram integralmente resolvidos em 2019, quando atualizou seus termos de serviço e passou a divulgar relatórios trimestrais de atestação. Os críticos respondem que atestações não são auditorias — e que a ausência de uma auditoria formal completa permanece uma vulnerabilidade estrutural. Recentemente, a empresa contratou um grande nome do mercado de auditoria para dar mais segurança aos investidores.

São críticas legítimas que qualquer investidor ou usuário deve conhecer.

O crescimento da Tether colocou governos e bancos centrais em posição desconfortável. Uma empresa privada, fora de qualquer jurisdição consolidada, está emitindo dólares digitais em escala que rivaliza com moedas nacionais. E as pessoas estão preferindo esse dólar privado às suas próprias moedas.

A resposta regulatória tem sido fragmentada e, até agora, ineficaz.

A União Europeia implementou o Markets in Crypto-Assets (MiCA), exigindo que emissores de stablecoins mantenham reservas locais e cumpram limites operacionais. A Tether simplesmente não buscou conformidade no mercado europeu.

Bancos centrais de países emergentes publicam restrições ao uso de stablecoins em pagamentos internacionais — da Nigéria ao Brasil, da Turquia à Índia. E os usuários continuam usando.

O motivo é estrutural: a Tether resolve um problema real que esses governos criaram e nunca resolveram. Quando um trabalhador na Argentina quer proteger seu salário da inflação, ele não consulta o Banco Central. Ele compra USDT. Quando um empresário no Líbano quer preservar valor após o colapso bancário, ele não confia no sistema local. Ele compra USDT.

Governos podem restringir o acesso de empresas reguladas. Não conseguem restringir o acesso de um indivíduo com um celular e conexão à internet.

O cenário regulatório está mudando rapidamente. Os Estados Unidos aprovaram o Ley GENIUS — o primeiro framework federal para stablecoins — criando pela primeira vez regras claras para emissores que queiram operar legalmente no mercado americano.

Para a Tether, isso representa tanto oportunidade quanto ameaça. A regulamentação pode legitimar definitivamente o USDT perante o sistema financeiro global. Mas também pode abrir espaço para que grandes corporações americanas — bancos, varejistas, plataformas de tecnologia — lancem suas próprias stablecoins com o respaldo legal que a Tether nunca teve.

A empresa já se moveu antes que as regras fossem escritas. Transferiu sua sede para El Salvador, onde obteve licença formal sob a nova legislação local. Está desenvolvendo uma versão americana do USDT para adequação ao GENIUS Act. E diversifica agressivamente: inteligência artificial, mineração de Bitcoin, energia renovável e telecomunicações já fazem parte do portfólio do grupo.

A Tether está se posicionando não apenas como emissora de stablecoin, mas como conglomerado de infraestrutura financeira e tecnológica para a próxima década.