Breaking News

Popular News

O seu guia para a soberania!

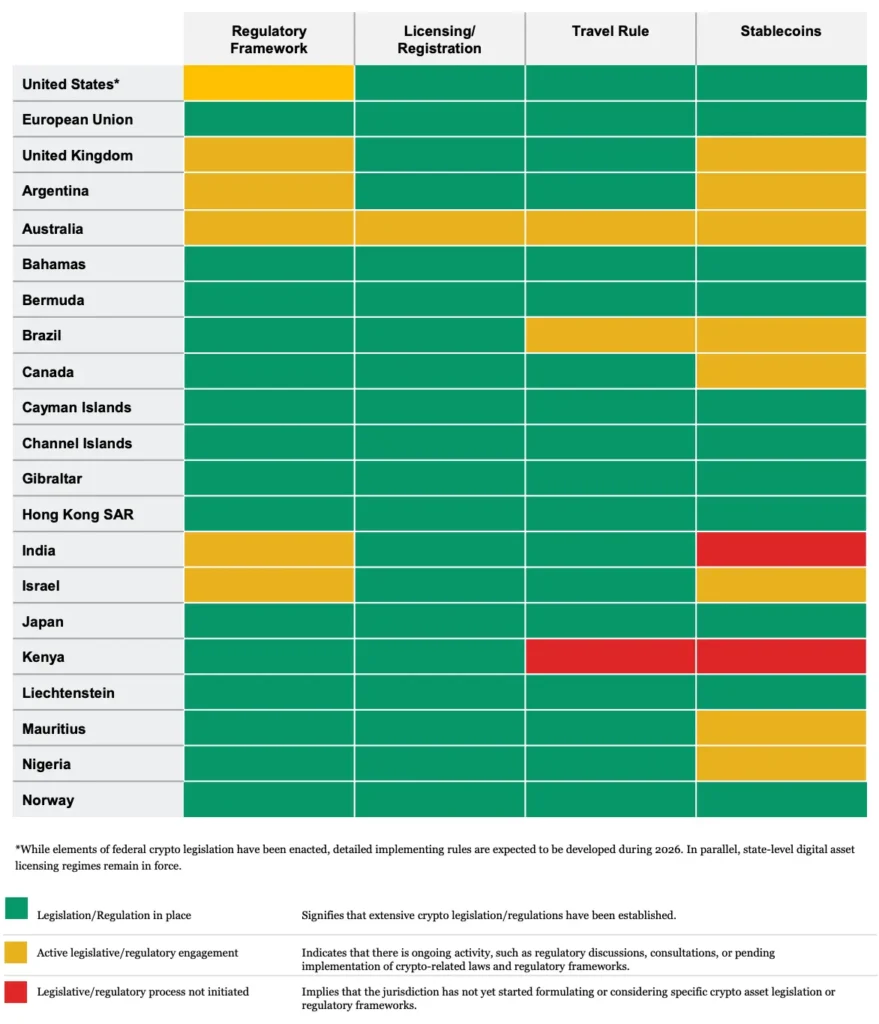

A PwC published este ano a quarta edição do seu relatório global de regulação cripto, mapeando o estado da regulamentação de ativos digitais em mais de 35 jurisdições. O Brasil ocupa uma posição de destaque: está entre os poucos países com regulação abrangente já estabelecida em todas as quatro dimensões analisadas — arcabouço regulatório, licenciamento/registro de exchanges, Travel Rule (rastreabilidade de transações) e regulação de stablecoins.

O marco legal brasileiro sobre ativos virtuais tem como base a Lei 14.478, de dezembro de 2022, que definiu o termo “ativo virtual” e atribuiu ao Banco Central do Brasil (BCB) os poderes de regulação e supervisão sobre atividades com perfil financeiro ou de pagamento. O Decreto 11.563, de junho de 2023, designou o BCB como autoridade competente.

O passo mais concreto veio em novembro de 2025: o Banco Central aprovou a Resolução BCB 520, com regras detalhadas sobre a constituição e funcionamento de prestadores de serviços de ativos virtuais (VASPs), e a Resolução BCB 519, que define os processos de autorização. Ambas entraram em vigor em 2 de fevereiro de 2026.

O relatório da PwC descreve três objetivos centrais da política regulatória brasileira. O primeiro é alinhar os VASPs aos padrões prudenciais e de conduta aplicáveis a instituições financeiras. O segundo é fortalecer os controles de prevenção à lavagem de dinheiro e ao financiamento ao terrorismo. O terceiro é integrar a atividade com ativos virtuais ao sistema de pagamentos e financeiro brasileiro.

As regras do BCB impõem segregação estrita entre os recursos financeiros e os ativos virtuais dos clientes e os da própria instituição. Os recursos em dinheiro dos clientes devem ser mantidos em contas individuais de pagamento ou depósito em nome do cliente.

Os ativos virtuais dos clientes devem ser mantidos em carteiras separadas das carteiras próprias da exchange. Há exigência de políticas documentadas sobre segregação, prova de reservas e condições para transferência de ativos em caso de interrupção do serviço.

Outro ponto relevante: operações no mercado de câmbio realizadas com ativos virtuais são tratadas como transações cambiais para fins regulatórios. Isso inclui pagamentos ou transferências internacionais usando cripto e a transferência de ativos virtuais para satisfazer obrigações decorrentes do uso internacional de cartão. É exatamente essa classificação que está no centro do debate sobre o IOF — a proposta suspensa pelo novo ministro da Fazenda tenta se apoiar nessa lógica para justificar a cobrança.

O relatório registra que o Drex (CBDC do Brasil) ainda está em andamento, sem data específica para lançamento ao público em geral. O projeto está em fase de testes em ambiente restrito, o Piloto Drex, que começou em março de 2023.

Com base nos resultados do piloto, o BCB deverá incluir testes adicionais com a população — mas as funcionalidades e os participantes de mercado precisarão atingir um nível de maturidade adequado antes disso.

O desenvolvimento do Drex começou em 2020. Cinco anos depois, ainda é uma promessa regulatória sem horizonte definido de implementação ampla.

A tokenização de ativos financeiros emerge no relatório como o próximo grande movimento do mercado brasileiro. A PwC descreve o setor como emergente, com interesse crescente tanto de startups quanto de grandes instituições financeiras na tokenização de ativos como imóveis, ações e fundos de investimento.

Dois movimentos recentes estruturam o campo. A CVM está desenvolvendo um novo arcabouço baseado no sandbox regulatório para compatibilizar tokenização com as regras existentes de mercado de capitais.

A ANBIMA lançou em outubro de 2025 um projeto piloto para testar uma rede DLT para emissão e negociação de ativos tokenizados em ambiente supervisionado, com o objetivo de fornecer dados que ajudem a moldar a regulação futura.

O relatório nota que ativos tokenizados que atendam à definição de valor mobiliário são classificados como tal pela CVM — o que os submete à regulação existente do mercado de capitais, com proteção ao investidor e regras de marketing e publicidade aplicáveis.

O relatório da PwC mapeia 35 jurisdições. Na tabela resumo do estado regulatório global, o Brasil aparece com legislação/regulação estabelecida em todas as quatro colunas analisadas — ao lado de países como União Europeia, Reino Unido, Cingapura, Japão, Hong Kong e Emirados Árabes. A maioria das jurisdições ainda está na faixa de “engajamento ativo” ou sem processo iniciado.

A conclusão do relatório para o contexto brasileiro é que o país está construindo uma estrutura clara e segura para promover adoção e inovação — mas a construção ainda não terminou. O debate sobre IOF em stablecoins, a ausência de data para o Drex e a fase ainda piloto da tokenização são os pontos que indicam que a regulação brasileira está avançada mas não consolidada.